房地合一課稅 擬納境內法人

2020-12-22 03:52:37經濟日報 記者翁至威/台北報導

財政部長蘇建榮。記者黃義書/攝影

立委指投資公司炒房問題嚴重,財政部長蘇建榮昨(21)日表示,未來公司持有不動產交易,特別針對短期炒作案件,會思考是否納入房地合一稅課稅,將於行政院跨部會小組進一步評估;此外個人房地合一稅也正在檢討,蘇建榮表示,初步方向是考慮延長短期持有定義,但尚未定案。

房地合一課稅 擬納境內法人 #理性購屋#自住買方#平價住宅#持分共有物#0912-913923高仕陳總

房地合一課稅 擬納境內法人 #理性購屋#自住買方#平價住宅#持分共有物#0912-913923高仕陳總房地合一課稅 擬納境內法人

2020-12-22 03:52:37經濟日報 記者翁至威/台北報導

財政部長蘇建榮。記者黃義書/攝影

立委指投資公司炒房問題嚴重,財政部長蘇建榮昨(21)日表示,未來公司持有不動產交易,特別針對短期炒作案件,會思考是否納入房地合一稅課稅,將於行政院跨部會小組進一步評估;此外個人房地合一稅也正在檢討,蘇建榮表示,初步方向是考慮延長短期持有定義,但尚未定案。

出售繼承房地 節稅有撇步#中古屋#持分土地#持分房屋#房屋產權瑕疵物件#0912-913923高仕陳總 出售離婚後拿到的房子 她被課高額房地合一稅 #中古屋#持分不動產#公設地#0912-913923高仕陳總出售離婚後拿到的房子 她被課高額房地合一稅

2020-10-16 13:44:07經濟日報 記者游智文/即時報導

現代人離婚相當普遍,地政士表示,離婚前,最好先把不動產透過贈與進行移轉,否則未來出售時,恐得付出龐大房地合一稅。

新北市地政士公會公共關係主委鄭文在表示,去年12月間他經手一件離婚和解移轉案件,因太太在離婚後才透過法院和解,取得房子,事後轉售,須繳納近345萬的高額房地合一稅。

他說,該間房子由先生在2014年12月間以市價1,950萬元承買,兩人離婚後,太太由法院和解取得所有權。

土地加房屋現值約700萬(土地現值約587萬、房屋現值約106萬),後來太太以2,550萬元出售。

主張不知道虧損也要申報房地合一稅 這招行不通#中古屋#持分不動產#公設保留地#0912-913923高仕陳總 賠本售屋 「這個範圍內」仍應依限辦理申報#中古屋#平價房屋#持分房屋#公設地#0912-913923高仕陳總賠本售屋 「這個範圍內」仍應依限辦理申報

報導:MyGoNews方暮晨 時間:2020-03-15

個人賠本出售屬房地交易所得稅適用範圍房地,仍應依限辦理申報,以免受罰

新聞摘要

個人賠本出售屬房地交易所得稅適用範圍房地,仍應依限辦理申報,以免受罰

房地合一 課徵個人所得稅認定「這項」為原則 #房屋買賣#持分房屋#公設地#危老重建#畸零地#0912-913923高仕陳總 房地合一 國稅局核定交易損失才可列報減除#平價購屋#實價售屋#持分房屋#公設地#危老改建#0912-913923高仕陳總房地合一 國稅局核定交易損失才可列報減除

報導:MyGoNews方暮晨 時間:2019-12-22

房地合一新制應以國稅局核定房地交易損失才可列報減除

新聞摘要

房地合一新制應以國稅局核定房地交易損失才可列報減除

李佳芬爆賣豪宅逃漏稅 不到3年賺1千8百萬要繳多少稅? #不動產節稅規劃#持分不動產#公設地#平價購屋#0912-913923高仕陳總李佳芬爆賣豪宅逃漏稅 不到3年賺1千8百萬要繳多少稅?

2019-11-28 00:13:09聯合報 記者沈婉玉/即時報導

國民黨總統參選人韓國瑜之妻,爆出賣板橋豪宅時未誠實申報,且短報財產交易所得,被中區國稅局核定連補帶罰約120萬元。

國稅局官員表示,無法評論個案,依法售屋所得以核實課稅為原則,雖可依部頒的標準來計算稅額,但若查得實價仍要實價課稅,尤其高價房屋、短期頻繁交易的案件最容易被查稅。

房仲業者表示,一旦收到國稅局來函「輔導」,恐怕就是已經被國稅局鎖定了,還是誠實補稅為上策。

依據最高行政法院判決書,李佳芬96年時以近4千萬的價格買下新北市「麗寶東方明珠」預售屋,99年完工交屋並過戶後,不到一個月就以近6千萬元的價格出售,獲利1847萬元,隔年報稅時卻沒有申報。

繼承房產的稅金陷阱⋯連房仲都不願說 #不動產節稅規劃#不動產投資#持分不動產#公設地#危老重建#0912-913923高仕陳總繼承房產的稅金陷阱⋯連房仲都不願說

三立新聞網 setn.com 三立新聞網

2019年8月15日 下午4:20 記者蔡佩蓉/台北報導

這幾年不少人發現,買房單純投資繳的稅,算得出來,但「繼承房產」與「贈與房屋」卻有稅務陷阱,甚至許多房仲都搞不清楚,導致房子賣掉後,面臨龐大稅金,不少民眾便向財政部陳情。

專家也呼籲,房地合一稅比想像中複雜,建議民眾取得贈與或繼承的房子,搞清楚再賣掉。

▲房地合一稅施行3年多,繼承、贈與出售案件引發不少「暴稅」交易。(圖/記者蔡佩蓉攝影)

房地合一稅制自用住宅免稅規定#房地產買賣#持分房地產#公設地#危老重建#0912-913923高仕陳總

墾丁羅小姐來電詢問,想出售105年1月中買進供自住之房地,有租稅優惠嗎?

財政部南區國稅局恆春稽徵所表示,自105年1月1日房地合一新制實施後,出售自用住宅之所得減除當次交易依土地稅法規定計算之土地漲價總數額後之餘額,可享有400萬元免稅額優惠,如餘額超過400萬元者,超過部分亦可享有稅率10%之優惠。

該所進一步表示,依所得稅法第4條之5規定,適用房地合一課稅新制之「自用住宅」必須同時符合以下3項要件,才能享有自用住宅租稅減免優惠:

一、個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

二、交易前6年內,無出租、供營業或執行業務使用。

三、個人與其配偶及未成年子女於交易前6年內未曾適用本自用住宅租稅優惠。

該所說明,羅小姐105年1月中購入房地供自住,如果現在(108年4月)出售,因持有期間只滿3年,未滿6年,是無法享有房地合一自用住宅租稅優惠,其出售所得減除土地漲價總數額後之餘領,需適用持有期間超過2年,未逾10年之稅率為20%計算繳納所得稅。

建議納稅義務人可視本身經濟狀況、出售目的或財務規劃,選擇最佳出售時點。

該所特別提醒,民眾出售適用房地合一課稅新制之房地,經計算不論有無應納稅額,均應依規定辦理申報,請納稅義務人務必多加留意,以免因未依規定申報,而遭受處罰。

來源:財政部南區國稅局

#房地產買賣#持分房地產#公設地#危老重建#0912-913923高仕陳總

實例說明 房地合一稅制自用住宅免稅規定 #不動產買賣#持分不動產#公設地#危老重建#0912-913923高仕陳總實例說明 房地合一稅制自用住宅免稅規定

報導:MyGoNews方暮晨 時間:2019-04-18

實例說明 房地合一稅制自用住宅免稅規定

新聞摘要

實例說明 房地合一稅制自用住宅免稅規定

換屋族注意!售屋所得小心新舊制適用差異大#不動產買賣#公設地#持分不動產#0912-913923高仕不動產陳總換屋族注意!售屋所得小心新舊制適用差異大

2019-03-21 05:57:12聯合報 記者沈婉玉╱即時報導

105年開始實施房地合一實價課稅制度,不動產取得時點將會影響出售房地利得計算及申報方式。

若先向第三人購買房地後贈與給配偶再出售,可依照原始買入成本來計算財產交易所得。

安侯建業聯合會計師事務所協理陳信賢表示,夫妻在105年互贈房地後再出售,在計算所得時,原本要按實際出售收入減除受贈時成本計算不動產交易所得,但在實務上遇到不少成本認定的爭議。

因此,財政部在106年時放寬規定,出售時是以配偶間第1次相互贈與前配偶原始取得該房屋、土地的日期為取得日,並依出價取得、繼承或受贈等原始取得原因來計算成本。

申報個人房屋土地交易所得稅(房地合一新制)應注意事項申報個人房屋土地交易所得稅(房地合一新制)應注意事項

應注意事項")

財政部北區國稅局表示,個人自105年1月1日起交易105年1月1日(含)以後取得的房屋、土地,或103年1月2日(含)以後取得且持有期間在2年以內的房屋、土地,應辦理個人房屋土地交易所得稅申報。該局說明,邇來常發現納稅義務人因不諳法令或一時疏忽,而未辦理申報或申報錯誤,該局特別整理常見的錯誤,以提醒納稅義務人注意。

一、 申報期限:交易房地應於完成所有權移轉登記日之次日起算,30日內辦理申報。

二、 交易日及取得日認定:以房地完成所有權移轉登記日為準。

三、 應辦理申報類型:

(一) 交換:房屋或土地與他人交換,仍屬房地交易。

(二) 虧損:房地交易所得為0元或虧損(即無應納稅額),都要辦理申報。

(三) 只出售土地:交易房屋、房屋及其坐落基地或依法得核發建造執照的土地,均屬房屋土地交易所得稅的課稅範圍。

(四) 二親等買賣:二親等以內親屬「買賣」新制課稅範圍之房屋土地,實際有收付價金,出賣人除向戶籍所在地國稅局申報贈與稅並申請核發「非屬贈與同意移轉證明書」外,亦應於完成所有權移轉登記日之次日起算30日內,申報房屋土地交易所得稅。

(五) 分次取得之房地,應分別適用新舊制:個人一併出售分次取得的房地,應依房地取得日期,分別適用新制(房地合一)或舊制(財產交易所得)。

該局特別呼籲,個人自105年1月1日起交易屬新制範圍之房地,應依所得稅法規定辦理申報,其未依規定期限申報者,處3,000元以上30,000元以下之行為罰,若有房地交易所得,並將依法核 定補徵稅款及處罰鍰。

如仍有任何疑問,請撥打免費服務電話:0800-000-321洽詢,本局將有專人竭誠為您服務,或利用本局網站(http://www.ntbna.gov.tw)查詢相關規定及資訊。

文章來源: 財政部北區國稅局 [審查二科/鍾股長]

#房地產買賣#持分房地產#公設地#危老重建#0912-913923高仕陳總👍

")

有差異 取得房地原因不同,應減除成本亦不同 #不動產買賣#持分不動產#公設地#危老房屋重建#0912-913923高仕陳總有差異 取得房地原因不同,應減除成本亦不同

作者:MyGoNews方暮晨

時間:2018-09-30

取得房屋、土地之原因不同,應減除之成本亦不同。

新聞摘要 取得房屋、土地之原因不同,應減除之成本亦不同。

房地合一 出售受贈房地課稅所得如何計算?#專攻不動產買賣#持分房屋#持分土地#房屋產權瑕疵物件#0912-913923高仕陳摠房地合一 出售受贈房地課稅所得如何計算?

作者:MyGoNews方暮晨

時間:2018-01-01

新聞摘要

房地合一 出售受贈房地課稅所得計算規定

【MyGoNews方暮晨/綜合報導】財政部中區國稅局表示,自房地合一課徵所得稅新制開始實施,經常接獲納稅人詢問出售受贈不動產如何正確計算房地交易所得。

房地合一稅滿週年 45%重稅交易近3成 獲利達227億元

2022/11/23 08:00文/記者朱語蕎

永慶房產集團統計房地合一2.0上路一年的資料,在總共11多萬筆的房市交易資料中,遭到課徵45%重稅的短期交易件數直逼3萬筆,約占全部房市交易量的26.7%,總共貢獻國庫超過102億元,稅收占比約28%,平均單件獲利76萬。

永慶房屋研展中心副理陳金萍指出,房地合一稅的數據表明,相當於房市上每10件交易案中,就有將近3件是屋主持有不到2年便轉手獲利的案例,以課徵的102億元以45%稅率回推,房市短期交易案總共獲利高達227億元。

調職售屋仍被課35%重稅 原來國稅局這樣認定

2022/11/01 11:08文/記者朱語蕎

民眾因調職離開原工作地而售屋,若不符合相關條件,就不符合房地合一稅「豁免條款」。(記者鄭琪芳攝)

房地合一稅有所謂「豁免條款」,其中包括若民眾因調職、非自願離職須出售持有期間在5年以下的房地,,可適用較低稅率按20%申報繳納房地合一所得稅,但日前仍有民眾因調職賣屋而被課35%房地合一稅。

台北國稅局表示,財政部於2021年6月11日公告明定,個人或其配偶於工作地點購買房地,辦竣戶籍登記並居住,且無出租、供營業或執行業務使用,因調職或符合就業保險法第11條第3項規定之非自願離職,或符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地,而於2021年7月1日後出售持有期間在5年以下的房地,可按較低稅率20%申報繳納房地合一所得稅。

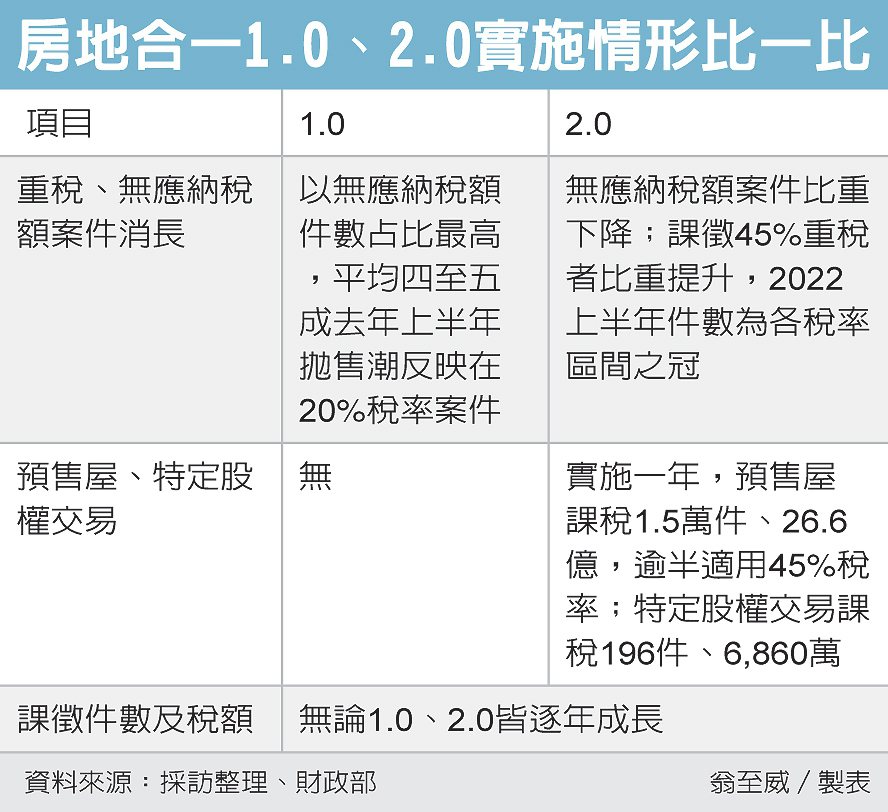

房地合一2.0 重稅案件大增

2022-10-30 01:23:11經濟日報 記者翁至威/台北報導

圖/經濟日報提供

房地合一2.0實施至今年6月底滿一周年,觀察財政部統計,比較1.0、2.0稅制呈現「兩異一同」,不同之處在於課徵45%重稅比重提高至二成七、納入預售屋及特定股權交易;不變的是,無論1.0、2.0,課稅件數及金額皆逐年上升。

為遏止房市短期炒作,財政部祭出房地合一2.0,延長短期交易定義,持有兩年內出售要課45%稅率,逾兩年、未逾五年適用35%稅率,並將營利事業交易房地,以及預售屋及特定股權交易等都納入房地合一差別稅率,自去年7月1日上路,至今已逾一周年。

繳納前手出售農地申請不課徵其持有期間應負擔之土地增值稅,可做為費用減除

財政部中區國稅局南投分局表示,個人房地合一新制課稅所得,係以房、地成交價減除原始取得成本、相關必要費用及依土地稅法規定計算之土地漲價總數額為之計算。

因已減除土地增值稅稅基之土地漲價總數額,故不得再行減除土地增值稅。

該分局進一步說明,個人交易新制土地如前次移轉屬農業使用之農業用地,並申請不課徵土地增值稅,而本次移轉已未作農業使用且應課徵土地增值稅者,其計算新制房地交易所得時,應以該個人持有本次交易土地之期間依土地稅法規定計算之土地漲價總數額,自房地交易所得中減除;至其本次交易未自房地交易所得減除之土地漲價總數額部分所繳納之土地增值稅,得再於計算該房屋、土地交易所得或損失時列為費用減除。

而該得減除之土地增值稅金額,應以本次交易依土地稅法規定繳納之全部土地增值稅,按其未自房地課稅所得減除之土地漲價數額占本次交易之全部漲價總數額之比例計算。

該分局舉例說明,甲君於90年1月買進農地一筆,持續做為農業使用,並於106年1月將農地出售給乙君,出售時,甲君依土地稅法第39條之2第1項規定,申請其持有期間(90年1月至106年1月)之土地漲價總數額為50萬元,不課徵土地增值稅10萬元;乙君買入後,未將該農地作農業使用,又於111年1月將該地出售給第三人,稅捐稽徵機關依土地稅法第39條之2第5項規定,以90年1月至111年1月間之土地漲價總數額為100萬元,核算乙君應繳納之土地增值稅為30萬元。

房市退燒了?房地合一稅收連兩月衰退 南二都減幅最劇

2022/08/15 18:22文/記者朱語蕎

今年7月個人房地合一稅收為32.7億元,連續兩個月走跌,六都中以台南和高雄年減幅度最大。(記者林耀文攝)

根據官方最新公布個人房地合一稅收統計,今年7月個人房地合一稅收為32.7億元,雖然年增幅度仍達12%,不過稅收已較5月高峰的35.6億元,連續兩個月走跌,反應市場景氣已經降溫,若以區域來看台南與高雄是稅收年減幅度最大的區域。

統計顯示,今年7月個人房地合一稅收為32.7億元,近年的稅收高點是去年12月的47.3億元,今年稅收高峰出現在5月的35.6億元,但7月的個人房地合一稅收已經連續兩月衰退,緩步減少到32.7億元,顯示房市有退燒跡象。

內政部相關機關網站 屋況查詢相關網站 財稅法令試算查詢相關網站

內政部相關機關網站 屋況查詢相關網站 財稅法令試算查詢相關網站  {{ article.title }}

{{ article.title }}