老闆看過來!買商辦出租小心這件事 申報錯誤恐遭罰 (本文出處請點擊)2024/04/12 20:07文/記者張瀞勻

老闆看過來!買商辦出租小心這件事 申報錯誤恐遭罰 (本文出處請點擊)2024/04/12 20:07文/記者張瀞勻 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(119)

雇主給付員工教召期間薪資,得享租稅優惠

雇主給付員工教召期間薪資,得享租稅優惠

雇主給付員工教召期間薪資,得享租稅優惠房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(48)

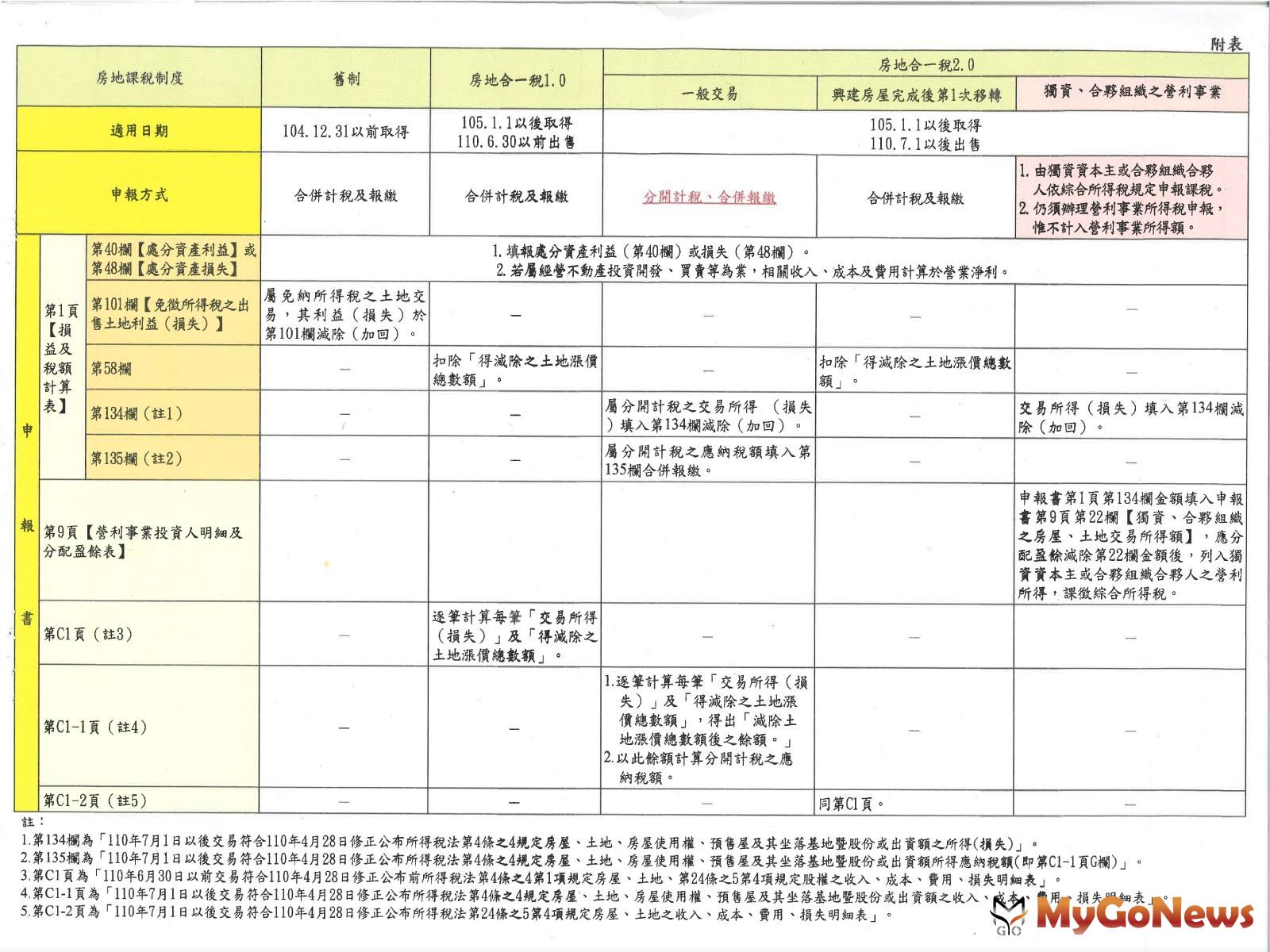

營利事業出售房地合一稅2.0土地「注意這件事」報導:MyGoNews方暮晨 | 日期:2022-12-10

營利事業出售房地合一稅2.0土地「注意這件事」報導:MyGoNews方暮晨 | 日期:2022-12-10 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(7)

獨資組織經查獲違章,以行為發生時之負責人為論處對象 財政部中區國稅局大屯稽徵所表示:吳先生來電詢問,其向朋友承接一家獨資商號,近日收到國稅局通知,該商號涉嫌有短漏開統一發票情事,因係發生在朋友擔任負責人期間,其會不會因此受到處罰? 該所說明,獨資組織營利事業對外雖以商號名義營業,但實際上仍屬個人事業,應以該獨資經營之自然人為權利義務主體。

獨資組織經查獲違章,以行為發生時之負責人為論處對象 財政部中區國稅局大屯稽徵所表示:吳先生來電詢問,其向朋友承接一家獨資商號,近日收到國稅局通知,該商號涉嫌有短漏開統一發票情事,因係發生在朋友擔任負責人期間,其會不會因此受到處罰? 該所說明,獨資組織營利事業對外雖以商號名義營業,但實際上仍屬個人事業,應以該獨資經營之自然人為權利義務主體。房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(12)

建商注意!預售房屋推銷費用「要這樣記帳」報導:MyGoNews方暮晨 | 日期:2022-06-05

建商注意!預售房屋推銷費用「要這樣記帳」報導:MyGoNews方暮晨 | 日期:2022-06-05 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(15)

公司2021年度出售不動產,申報書填寫4方式報導:MyGoNews方暮晨 | 日期:2022-03-27 新聞摘要 政部高雄國稅局表示,2021年度營利事業所得稅結算申報將於2022年度5月1日開跑,配合房地合一稅2.0自2021年7月1日起施行,2021年度營利事業所得稅結算申報書也因應作相關修正,新增附表第C1-1頁及第C1-2頁,便於營利事業填報。

公司2021年度出售不動產,申報書填寫4方式報導:MyGoNews方暮晨 | 日期:2022-03-27 新聞摘要 政部高雄國稅局表示,2021年度營利事業所得稅結算申報將於2022年度5月1日開跑,配合房地合一稅2.0自2021年7月1日起施行,2021年度營利事業所得稅結算申報書也因應作相關修正,新增附表第C1-1頁及第C1-2頁,便於營利事業填報。 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(21)

營利事業「這項科目」可抵減房地合一稅「應納稅額」報導:MyGoNews方暮晨 | 日期:2022-03-27 新聞摘要 財政部高雄國稅局表示,房地合一稅2.0自2021年7月1日開始實施,營利事業比照個人依持有期間按差別稅率課稅,並於營利事業所得稅法定申報期間採分開計算稅額及合併報繳方式申報。

營利事業「這項科目」可抵減房地合一稅「應納稅額」報導:MyGoNews方暮晨 | 日期:2022-03-27 新聞摘要 財政部高雄國稅局表示,房地合一稅2.0自2021年7月1日開始實施,營利事業比照個人依持有期間按差別稅率課稅,並於營利事業所得稅法定申報期間採分開計算稅額及合併報繳方式申報。房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(16)

個人受託管理或處分信託財產收入,應繳營業稅報導:MyGoNews方暮晨 | 日期:2022-03-19

個人受託管理或處分信託財產收入,應繳營業稅報導:MyGoNews方暮晨 | 日期:2022-03-19 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(14)

公司承租員工宿舍支付租金「可以這樣處理」報導:MyGoNews方暮晨 | 日期:2022-02-12

公司承租員工宿舍支付租金「可以這樣處理」報導:MyGoNews方暮晨 | 日期:2022-02-12 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(11)

營利事業售地列報「這件事」常見錯誤態樣報導:MyGoNews方暮晨 | 日期:2022-01-02 營利事業出售土地列報土地漲價總數額常見錯誤態樣

營利事業售地列報「這件事」常見錯誤態樣報導:MyGoNews方暮晨 | 日期:2022-01-02 營利事業出售土地列報土地漲價總數額常見錯誤態樣 房地產買賣陳總 發表在 痞客邦 留言(0) 人氣(7)