2020-08-23 經濟日報 記者游智文/即時報導 取義:經濟日報報導

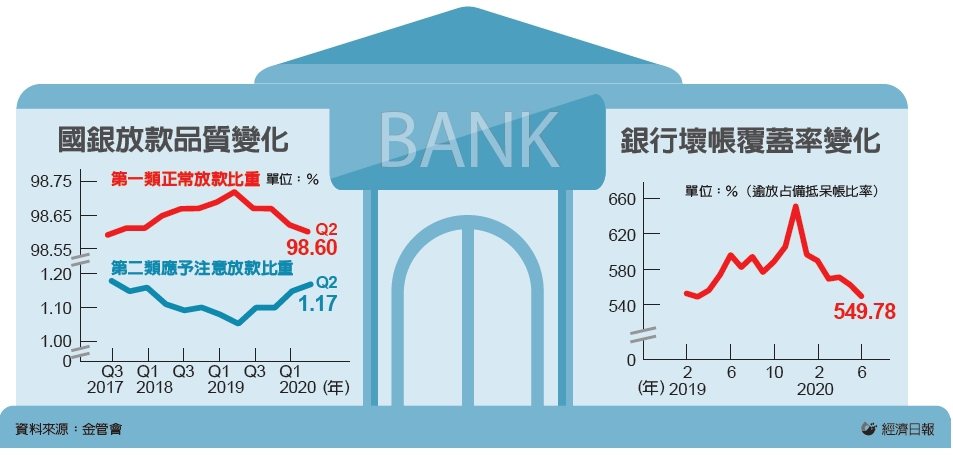

根據金管會最新資料,第2季本國銀行「正常放款」比重再度下降至98.6%,創近二年九個月新低,顯示新冠肺炎衝擊全球經濟,國銀的放款品質出現警訊,銀行必須提列的呆帳準備也將隨之增加,恐進一步影響獲利表現。

銀行的放款依債權可收回情況,分為五類,包括第一類「正常放款」、第二類「應予注意」、第三類「可望收回」、第四類「收回困難」及第五類「收回無望」。

依金管會規定,這五類放款依序須分別提列1%、2%、10%、50%及100%的呆帳準備,以因應可能的倒帳風險。

根據金管會最新資料,今年第2季,國銀第一類正常放款的比重再度下降,從今年的第1季98.62%降至98.6%,減少0.02個百分點,這個比率也是2017年第4季以來最低。

金管會資料顯示,去年第3季第一類正常放款比率開始出現下降,但第4季持平;今年第1季又往下降,第2季持續往下,而且是降至11季來新低。

值得注意的是,今年第2季,第二類應予注意放款的比重,則從第1季的1.15%上升至1.17%。第三、第四及第五類比重持平。

金管會官員表示,第三、第四及第五類比重持平,可以看出,大部分減少的第一類正常放款,都轉成第二類應予注意放款,顯示國銀放款品質變差現象,才剛開始出現警訊,後續發展要再密切觀察。

根據金管會規定,第一類正常放款只要出現三種情況,就會轉成第二類應予注意放款,包括第一,有足額擔保,且本金或利息逾期一個月至12個月。

第二,無擔保,且本金或利息逾期一個月至三個月。第三,沒有逾期,但授信戶已有其他債信不良。

本金或利息逾期三個月,就會被列入逾放。換言之,五分類法跟逾放是脫鉤的,客戶授信已逾期一個月,還不會列逾放,但就不會列入第一類正常放款,會先跑到第二類應予注意放款。

因此,觀察企業財務及銀行授信資產情況,放款品質的變化,會比逾放比率的變化更加敏感。

第一類正常放款比重的下降,顯示疫情衝擊企業營運,銀行授信品質變差,若持續惡化下去,就會出現逾放,導致逾放比率上升。

金管會官員表示,疫情後,銀行的資產品質有必要仔細觀察,由於國外疫情嚴峻,國外授信資產品質也變差,尤其國外授信不少是聯貸案,金額較大,也都會影響放款品質。

金管會會提醒銀行注意,由於疫情後經濟振興,企業也需要銀行紓困,銀行也不能緊縮銀根,只能提醒銀行注意,放款品質有變差時,能增資的就增資,以強化金融韌性。

此外,依規定,第一類正常放款提列比率是1%,也就是,銀行每放款100元出去,就必須提列1元的準備。

變成第二類應予注意放款之後,則須提2%的準備,換言之,100元的放款,就要提列2元的準備,須提列的呆帳準備費用愈多,銀行的獲利就相對減少。

※房地產買賣/持分/公設地/危老重建/0912-913923高仕陳總

熱門文章

盧秀燕:中市聯手中央打造梧棲國際觀光漁港(不動產0912-913923高仕陳總)

北桃億級店面成票房毒藥 上半年銳減近6成(不動產0912-913923高仕陳總)

《2020台北台中米其林指南》星級美食餐廳上榜名單(不動產0912-913923高仕陳總)

【台北】林口文化三路 建設爆發站上5字頭(不動產0912-913923高仕陳總)

彰銀案更一審出爐 高院判台新金再勝財政部(不動產0912-913923高仕陳總)

新版租約不比照台電 最高開罰30萬元(不動產0912-913923高仕陳總)

北市店面吹小資風 這三區交易最熱(不動產0912-913923高仕陳總)

美中貿易會談未取消!美媒:最快數天內舉行(不動產0912-913923高仕陳總)

高雄三民與鳳山二大熱區 人口紅利與建設利多加速成交(不動產0912-913923高仕陳總)

新北租屋法律諮詢,歡迎來解惑(不動產0912-913923高仕陳總)

2020年度[自購住宅貸款利息補貼]及[修繕住宅貸款利息補貼]開始申請了(不動產買賣、持分、危老|0912-913923|高仕陳總)

新版租屋契約9月1日上路 每度電費設上限(不動產0912-913923高仕陳總)

#金管會 #銀行 #疫情 #經濟 #振興 #企業 #紓困 #銀根 #放款 #增資 #比重 #授信 #品質 #逾放 #債權 #可收回 #正常放款 #應予注意 #第三類 #可望收回 #收回困難 #收回無望 #類型 #倒帳 #風險

留言列表

留言列表 內政部相關機關網站

內政部相關機關網站  {{ article.title }}

{{ article.title }}