A:有3種類型的人應該辦理贈與稅申報:

- 經常居住在我國境內的我國國民,要將他在我國境內或境外的財產贈送給別人的時候。

- 經常居住在我國境外的我國國民或者是外國人,如果要將他在我國境內的財產贈送給別人的時候。

- 贈與行為發生的前2年內,雖然贈與人自願喪失我國國籍,但是如果將他在中華民國境內或境外的財產贈送給別人的時候

(遺產及贈與稅法第3條、第3條之1)

Q2:依遺產及贈與稅法規定,何謂「經常居住我國境內」及「經常居住我國境外」?

A:「經常居住我國境內」是指下面2種情形:

他賣房「獲利2500萬」想平分5子女 內行曝節稅妙招:保證孝順10年 年贈244萬讓子女買房 有免稅證明書仍被課稅? 專家:「有這項」才是護身符 夫妻財產移轉、贈與應注意細節 省土增稅卻需繳契稅 遲繳還要罰錢#透天店面#持分土地#持分房屋#公設地#0912-913923高仕陳總

他賣房「獲利2500萬」想平分5子女 內行曝節稅妙招:保證孝順10年 年贈244萬讓子女買房 有免稅證明書仍被課稅? 專家:「有這項」才是護身符 夫妻財產移轉、贈與應注意細節 省土增稅卻需繳契稅 遲繳還要罰錢#透天店面#持分土地#持分房屋#公設地#0912-913923高仕陳總夫妻財產移轉、贈與應注意細節 省土增稅卻需繳契稅 遲繳還要罰錢

2023/08/15 13:51文/記者林耀文

夫妻間財產登記、移轉、相互贈與情形增多,須注意配偶贈與房屋,應於立契日起30日內申報契稅,逾期申報者,每超過3天,會加徵應納稅額1%的怠報金。

隨著社會形態轉變,夫妻間財產登記、移轉、相互贈與情形增多,最近即有不少民眾聽說土地贈與配偶可以不課徵土地增值稅,因此打算把名下不動產贈與給太太,卻收到稅捐機關寄發繳納契稅通知單,而感到相當納悶。

父母出資替子女蓋房 這樣做竟然要繳納贈與契稅 匿報短報都會被罰 #市區建地#郊區土地#透天屋#共有不動產#公設地#0912-913923高仕陳總父母出資替子女蓋房 這樣做竟然要繳納贈與契稅 匿報短報都會被罰

2023/03/02 13:30文/記者林耀文

父母出資替子女興建房屋,並以子女做為起造人名義,卻遭政府認定為贈與行為,必須繳納贈與契稅,否則逾期納稅還會遭罰每3日1%怠報金。

近來南部隨著建設帶動,地價與房價迅速上揚,一些經濟能力還不錯的父母,為讓子女能住新房,乾脆出資購買一小塊地興建房屋,沒想到因為以子女做為起造人名義,卻遭政府認定為贈與行為,必須繳納贈與契稅,否則逾期納稅還會遭罰每3日1%怠報金,值得民眾多注意。

個人將作農業使用的農地贈與姪女,要課徵贈與稅 #老屋#透天厝#共有不動產#資產配置#0912-913923高仕陳總個人將作農業使用的農地贈與姪女,要課徵贈與稅

王先生來電詢問,將作農業使用的農地贈與姪女是否應課徵贈與稅?

財政部高雄國稅局表示,依遺產及贈與稅法(以下簡稱遺贈稅法)第20條第1項第5款規定,作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人(即配偶、直系血親卑親屬、父母、兄弟姊妹及祖父母),該農業用地及其地上農作物之價值不計入贈與總額不課徵贈與稅。但王先生將農地贈與姪女,因姪女非屬民法第1138條所定之繼承人,仍應依法課徵贈與稅。

該局進一步說明,王先生於112年1月11日贈與姪女作農業使用之農地,為王先生112年第1次贈與,假設該農地公告土地現值新臺幣(下同)500萬元且無負擔之贈與,依遺贈稅法第10條及第12條之1規定,贈與總額500萬元,扣除當年度公告免稅額244萬元後之贈與淨額為256萬元,應納贈與稅為25.6萬元(贈與淨額256萬元*稅率10%)。

該局提醒,依遺贈稅法第24條第1項規定,贈與人在1年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內,向主管稽徵機關辦理贈與稅申報,以免受罰。

提醒注意!替家人償還債務,贈與稅知多少#中古屋#透天厝#持分土地#持分房屋#0912-913923高仕陳總將未上市櫃公司現金增資之新股認購權贈與子女,其贈與價值如何計算?

更新日期:107-03-07

納稅義務人將未上市(櫃)公司現金增資之新股認購權贈與子女後,受贈子女以其自有資金繳納增資股款,如新股每股之認購價格低於增資後每股之資產淨值,致受贈人取得之公司股權淨值大於其所支付之認股金額時,應以該差額為贈與金額課徵贈與稅,其計算公式如下:

贈與金額=【(贈與時公司資產淨值+本次增資股數×每股認購價格)÷(贈與時公司已發行股數+本次增資股數)-每股認購價格】×贈與認購股數。

(財政部99.09.02台財稅字第09900208010號函)

共有登記竟能節稅?阿公贈900萬公寓給孫子全免稅

2022/08/26 11:21文/記者朱語蕎

善用不動產共有登記,也能輕鬆節稅。(資料照)

不動產買賣登記的所有權人,攸關未來財產權的歸屬及處分權的行使,所以共有人越少越好,最常發生登記為共有的情事,以夫妻共有型態最多,一來就分配產財比較公平,二來未來出售時意見相對單純。

孝兒幫父還房貸 這情況當心被課贈與稅

2022/07/21 17:00文/記者朱語蕎

與借貸銀行借新還舊,塗銷原銀行抵押權,這個舉動正符合遺產及贈與稅法,會被課徵贈與稅。(資料照)

老王是傳統產業的老板,最近擬將一棟老舊公寓過戶給兒子,但資深地政士在檢視不動產謄本時,發現一筆銀行抵押權設定,債務人正是他的兒子,沒想到這個小問題,得要繳納高達35萬多的贈與稅。

2022首季贈與移轉創7年新高

報導:MyGoNews蕭又安 | 日期:2022-05-19

新聞摘要

依據內政部最新統計資料,2022年第一季全國贈與移轉1萬5,481棟,與2021年同期相比增幅12.0%,也創下房地合一上路以來、7年新高,而首季繼承移轉1萬4,952棟、年增4.3%,也創統計以來同期新高。

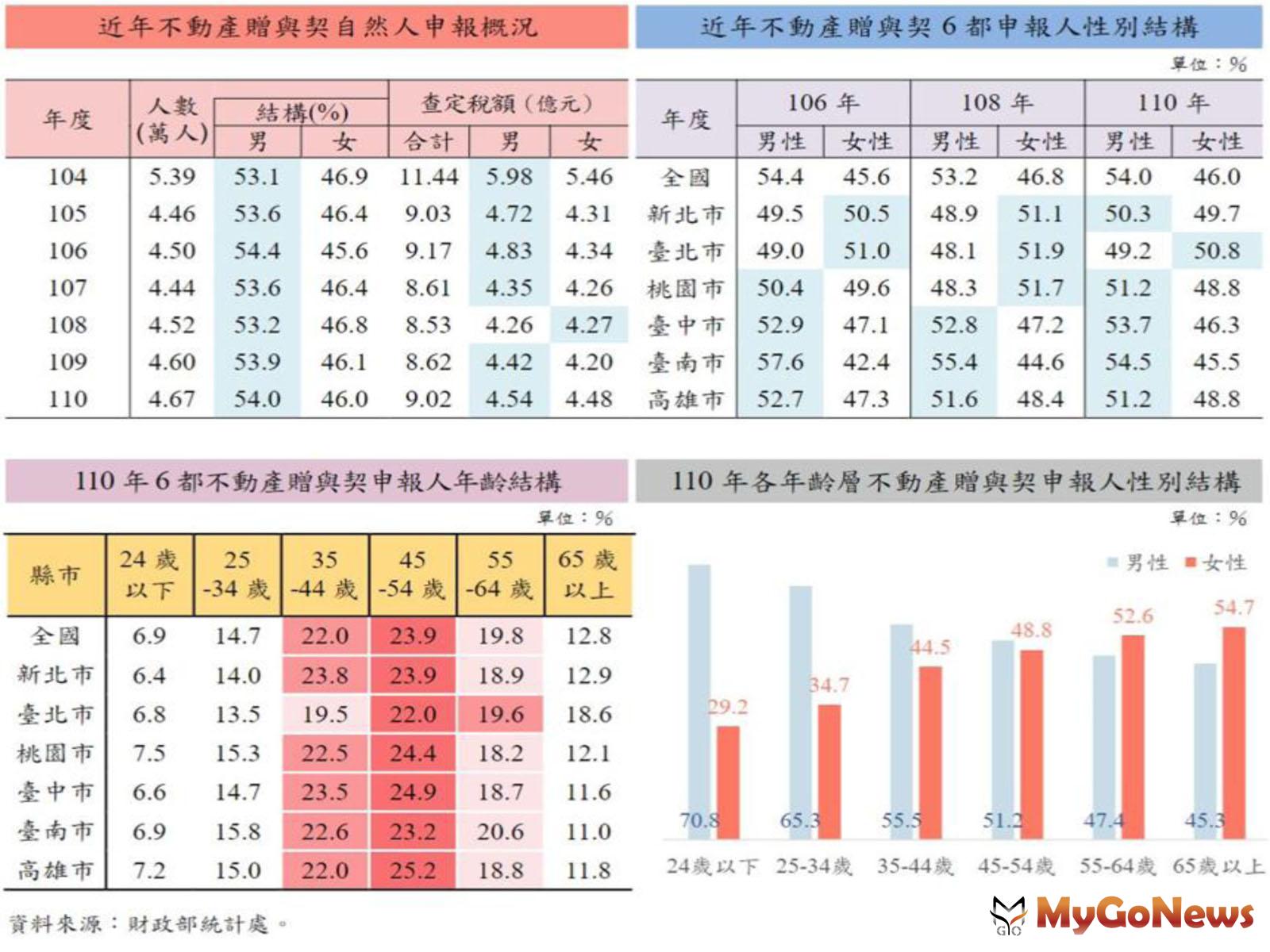

不動產贈與「這個年齡層」兩性差距最大

報導:MyGoNews方暮晨 | 日期:2022-04-24

新聞摘要

依據自然人申報不動產贈與契情形,近年受贈人數大致在4.5萬人上下,以男性居多,平均占5成4,女性占4成6,男、女差距介於6.2-8.8個百分點(2021年為8個百分點)。

贈與免稅額這樣操作 免自備款還省房地合一稅

2022/04/15 11:58文/記者朱語蕎

二親等買賣房屋,可善用贈與稅免稅額244萬,免自備款還可節省房地合一稅。(資料照)

在房地產交易買賣上,不少人會利用贈與來節稅,但房地合一稅上路後,贈與取的成本是以公告現值計算,買賣是以一般市價,但贈與案件在未來出售,會產生高額房地合一稅收,不過,資深地政士就表示,若是親屬買賣,在銀行貸款部分,可使用贈與免稅額的244萬作為免除債務,等於少準備了一大筆自備款。

無法如期辦理贈與稅申報「可以這麼做」

報導:MyGoNews方暮晨 | 日期:2022-04-05

新聞摘要

國稅局表示,贈與人在1年內贈與他人財產總值超過當年度贈與稅免稅額時(2022年贈與稅免稅額244萬元),應於超過免稅額之贈與行為發生次日起算30日內辦理贈與稅申報,但有不能如期申報之正當理由,可於申請延長申報期限以3個月為限。

個人出售受贈之房地「依這標準」視為取得日

報導:MyGoNews方暮晨 | 日期:2021-10-23

個人出售受贈之房地,原則以完成所有權移轉登記日為取得日,該房屋、土地取得日之認定,應以完成所有權移轉登記日為準。

新聞摘要

◆買農地贈與子女不一定免稅!

財政部臺灣省南區國稅局表示,納稅義務人贈與自己名下之農地予子女,是可以免納贈與稅,但如係向他人購買農地,而直接登記在子女名下者,屬遺產及贈與稅法第5條第3款所規定,以自己之資金,無償為他人購置財產者,其資金以贈與論,應課徵贈與稅,不能享受農地免稅優惠。

依遺產及贈與稅法第20條第1項第5款前段規定「作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人者,不計入其土地及地上農作物價值之全數」,其贈與標的為「農業用地」,即贈與人將其作農業使用之農業用地贈與民法第1138條所定繼承人時,始有該農業用地及其地上農作物全數免予計入之適用。

而父母向他人購買作農業使用之農業用地,直接登記在子女名下,則贈與標的為「資金」,係屬遺產及贈與稅法第5條第3款所規定,以自己之資金,無償為他人購置財產,其資金應課徵贈與稅。

國稅局提醒納稅義務人,如欲贈與農地予其子女,並享有上述法條規定不計入贈與總額之稅捐優惠,其應於購買農地時,將土地所有權登記於自己名下後,再以「農地」贈與之方式,移轉予其子女,始可享有免稅優惠,惟仍須受5年列管繼續作農業使用。

☆贈與稅答客問

A:有3種類型的人應該辦理贈與稅申報:

A:「經常居住我國境內」是指下面2種情形:

稅稅唸學堂/爸爸從國外匯款給兒子 為何被國稅局盯上?

2021-08-30 13:20經濟日報 記者徐碧華/台北報導

老人與小孩的資產變動,向來是國稅局重點關注對象,千萬別以為神不知鬼不覺。 美聯社

周先生(化名)透過海外公司匯款50萬美元給兒子小智(化名),小智拿錢買了國內不動產。

稅稅唸學堂/土地價款少拿也不行 韋女士被課300萬贈與稅並加罰一倍

2021-08-18 11:33經濟日報 記者徐碧華/台北報導

韋女士(化名)和黃先生(化名)共有土地,位於桃園高鐵站前,民國101年3月賣出,實得4.9億多元。示意圖。本報資料照片

韋女士(化名)和黃先生(化名)共有土地,位於桃園高鐵站前,民國101年3月賣出,實得4.9億多元。

內政部相關機關網站 屋況查詢相關網站 財稅法令試算查詢相關網站

內政部相關機關網站 屋況查詢相關網站 財稅法令試算查詢相關網站  {{ article.title }}

{{ article.title }}