上一頁下一頁

舊制廣義豪宅認定

113年度個人出售房屋之財產交易所得計算規定

113年度舊制豪宅交易認定標準

加稅批判

房地合一稅2.0營利事業篇

土地過戶完成,雙方合意解除契約

配偶贈與取得的土地,在繼承原因發生後再次移轉,前次移轉現值審核標準

房市三大稅收(示意圖)

負擔前手應納土增稅得否計入成本(示意圖)

交易受贈自配偶因繼承取得房地之新制規定(示意圖)

出售連續繼承或受遺贈取得房地

繼承、受遺贈取得房屋、土地,持有期間併計要件

繼承房地及未償貸款出售房地合一稅

交易非農用之農地計算土地漲價總數(示意圖)

房地繼承共同出售或轉贈後再出售

取自其配偶贈與之房屋、土地,得將配偶持有期間併計要件

個人出售自配偶贈與的房屋土地,適用房地合一稅制,持有期間及取得成本應如何認定?

贈與不動產出售成本認定

贈與不動產出售適用房地合一稅時成本認定

房地合一2.0懶人包(示意圖)

一生一次自用住宅土增稅優惠稅率

一生一屋課徵土地增值稅要件

佣金收入(執行業務所得)

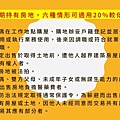

個人出售短期持有房地,六種情形可適用20%較低稅率(示意圖)

稅務解析

個人非自願性因素出售房地產(示意圖)

免徵土地增值稅(示意圖)

全臺高總價宅出售課稅標準(圖片來源蘋果日報)

出售繼承取得之房地(示意圖)

土地交換(示意圖)

土地增值稅

繼承重劃土地

土地漲價總數額(示意圖)

土地買賣約定土增稅買方負擔

契稅條例(示意圖)

契稅種類及稅率

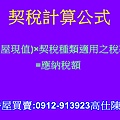

契稅計算公式

房地合一稅2.0(示意圖)

房地合一課徵所得稅申報作業要點

房地合一新制(個人)(示意圖)

房地合一新制(法人)(示意圖)

房地合一稅2.0相關子法(示意圖)

分開標價,房地合一稅不冤繳

房地合一稅列報成本費用 常見5大錯誤

營利事業房地合一稅

持有時間差別稅率計算房地合一稅(示意圖)

房地合一短期課重稅(示意圖)

房地合一稅 2.0(圖片來源財政部國稅局)

房地合一稅2.0(示意圖)(1)

各縣市豪宅交易認定標準

房地合一稅2.0相關費用(圖片來源財政部國稅局)

房地合一稅2.0說明(圖片來源財政部國稅局)

房地合一稅個人稅收統計(示意圖)

房地合一稅有獲利才課稅(示意圖)

房地合一稅自用住宅認定條件

自住房地交易所得欲享有400萬元免稅額

房地合一稅重購退(抵)稅(5年內追繳)

換屋族

土地增值稅重購退稅簡易判斷公式

重購退稅的種類及資格認定

土增稅重購退稅後5年內(示意圖)

房地合一稅重購退稅(示意圖)

房屋取得時間適用(示意圖)

所得稅法第4-5條免納房地合一稅部分

機關團體之定義(示意圖)

權利轉讓(示意圖)

水源特定區土地減免土地增值稅贈與稅及遺產稅標準(示意圖)

無力清償債務不動產被拍賣(示意圖)

營業人轉售預售屋應注意(示意圖)

特定股權交易納管

營利事業借款購置不動產,其利息支出列報方式

遺產價值

短期持有非自用型屋主(示意圖)

禁止紅單預售(示意圖)

稅收反應市場景氣((示意圖)

外籍人士在臺居住者出售不動產

紅單轉售 納房地合一課稅(示意圖)

股權交易(賣公司)

股權價值認定(房地合一稅)(示意圖)

自用住宅用地稅率課徵土地增值稅

上一頁下一頁

分享:

相簿所有人物

此相簿內的相片出現在:

相簿列表資訊

- 最新上傳:

- 2025/03/14

- 全站分類:

- 不設分類

- 本日人氣:

- 0

- 累積人氣:

- 1

相片最新留言