上一頁下一頁

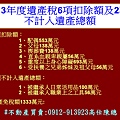

113年度遺產稅6項扣除額及2項不計入遺產總額

輔助宣告

監護宣告

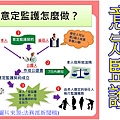

意定監護

再轉繼承

法定應繼分

繼承(示意圖)(1)

繼承(示意圖)

繼承之法律適用時序

遺產申報(示意圖)

遺產繼承權(示意圖)

遺產清冊(示意圖)

遺產分割協議書(示意圖)

分割遺產

繼承系統表(示意圖)

繼承土地(示意圖)

繼承農地

繼承房屋(示意圖)

繼承不動產(示意圖)

持分物件找對的人

繼承登記(示意圖)

遺產稅繳清(免稅)證明書

繼承權益(示意圖)

未辦理繼承土地(示意照)

出售連續繼承或受遺贈取得房地

逾期未辦繼承公告土地建物(示意照)

列冊管理15年(示意圖)

未辦理繼承建物(示意照)

未辦繼承. 列冊管理(示意照)

拋棄繼承(示意圖)

代位繼承(示意圖)

六都繼承及買賣移轉占總移轉比率

債權人代位申報遺產稅(示意圖)

追繳遺產稅(示意圖)

出售土地未辦妥移轉登記前死亡,應列入遺產課稅

未辦繼承登記原因

遺產稅.(示意圖)

遺贈(示意圖)

遺囑信託(寫意圖)

112年遺贈稅標準

111年度遺產及贈與免稅額度

遺產扣除額(一)

遺產扣除額(二)

遺產扣除額(三)

遺產扣除額(四)

二親等親屬買賣不動產(示意圖)

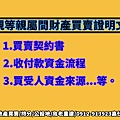

二親等親屬間財產買賣證明文件(示意圖)

夫妻贈與(示意圖)

剩餘財產差額分配請求權(示意圖)

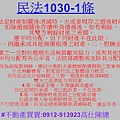

民法1030-1條(夫妻剩餘財產分配請求權)

民法1030-1條(法定財產制)

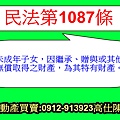

民法第1087條(親屬)

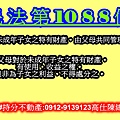

民法第1088條(親屬)

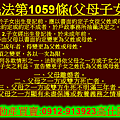

民法第1059條(父母子女)

民法第1089條(110年1月20日)

民法第1138條(寫意圖)

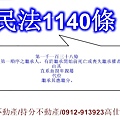

民法第1140條(寫意圖)

民法第1141條(示意圖)

民法第1144條(配偶繼承遺產應繼分)

民法第1146條(遺產繼承人)

民法第1148條(效力)

民法第1148-1條(效力)

民法第1151條(效力)

民法第1153條(效力)

民法第1164條(遺產之分割)

民法第1168條(遺產之分割)

民法第1169條(遺產之分割)

民法第1174條(繼承權之拋棄)

民法第1176條(繼承之拋棄)

民法第1177條(無人承認之繼承)

民法第1178條(無人承認之繼承)

民法第1179條(無人承認之繼承)

民法第1189條(遺囑方式)

民法第1194條(代筆遺囑)

民法第1202條(效力)

民法第1202條(效力)

民法親屬編施行法(示意圖)

民法繼承篇之應繼分

民法繼承篇之應繼分第一順序

民法繼承篇之應繼分第二.第三順序

上一頁下一頁

分享:

此相簿內的相片出現在:

相簿列表資訊

- 最新上傳:

- 2024/04/16

- 全站分類:

- 不設分類

- 本日人氣:

- 0

- 累積人氣:

- 4

相片最新留言